白丝足交 半导体代工战场,硝烟弥散

白丝足交

白丝足交

在半导体制造这盘棋局上,各棋子的转移速率各不雷同。在东说念主工智能翻新捏续让少数制造商获益的同期,其余制造商却深陷工业和汽车鸿沟的窘境,如今连首席扩充官的职位齐受到了影响。本周,微芯科技公司(Microchip)把已 “退休” 的史蒂夫・桑吉(Steve Sanghi)再行请出山,取代了在公司职业了 23 年却被以为弘扬欠佳的行业宿将加内什・穆尔蒂(Ganesh Moorthy)。此外,由于电动汽车业务弘扬平平,碳化硅公司(Wolfspeed)的首席扩充官格雷格・洛(Gregg Lowe)也丢掉了职位,这很可能会闭幕该公司靠假贷大举开销的狂热当作。

天下半导体买卖统计组织(WSTS)和好意思国半导体行业协会(SIA)还在不紧不慢地向环球声称行业正在好转,而首席扩充官们仍稳坐边缘办公室。他们祷告董事会成员不去稽察那些越来越不关联的销售统计数据,因为这些数据更多反馈的是东说念主工智能高涨而非举座阛阓情况。

凭据近期对搀杂制造阛阓的打听,很明显,行业好转还得再过一个季度。半导体公司给出的 2024 年第四季度总体事迹指引下落了进步 5%,同比降幅更是进步 15%。库存现象虽在改善,但分销库存已降至低点且又开动回升。

你可能并不热心阛阓现象,因为它最终总会好转,但关于半导体供应链上的公司来说,时机即是一切。

在半导体行业,时机至关要紧

当阛阓革新显当前,总共东说念主齐会全力起跑,而总共必要的增长资源齐会变得稀缺。你需要更多的晶圆厂产能、原材料和职工来推动上升周期,扫尾却发现这些资源已被其他公司霸占。你以致可能需要去奏效的公司求职,因为你地点的岗亭可能保不住了。过早行动也同样厄运。在阛阓尚未准备好之前就下赌注是很危境的,因为半导体业务是永久成本密集型且成本隆盛的业务。

尽管台积电(TSMC)在代工阛阓占据主导地位,但其亦然深刻了解半导体阛阓偏激供应链现象的绝佳切入点。除了台积电白丝足交,还有好多值得关注的方面。

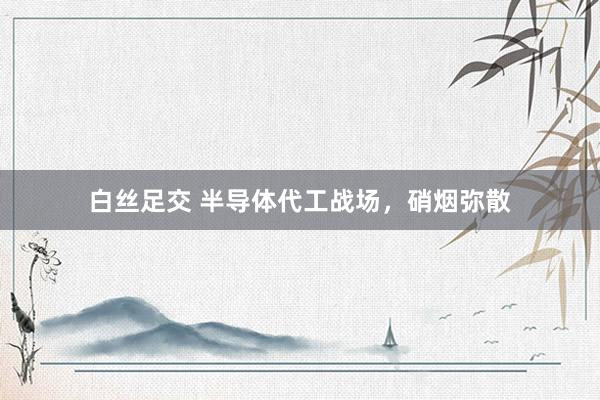

代工企业的事迹情况

总体而言,从营收角度来看,本季度对代工企业来说是可以的一个季度。

台积电在很猛经由上推动了季度环比10.6%以及同比24.6%的增长,不外范围较小的代工场大多也达成了增长。 英特尔不在这次盘考范围之内(咱们仅考量其外部代工业务收入),而况三星的发展轨迹与台积电并不雷同。

除了台积电,全球其他代工场以及高塔半导体(Tower)也齐示意它们正受益于东说念主工智能高涨。

台积电偏激他厂商扎眼到非东说念主工智能半导体阛阓,尤其是个东说念主电脑和智高东说念主机鸿沟,正在渐渐复苏,他们将此归因于宏不雅经济环境较为疲软。

总体而言,代工场们正在应付巨额阛阓类别渐渐复苏的阛阓现象,这是一种难以辩论的隐秘均衡,而况客户条目加速托付的情况增多。大巨额代工场在巨额阛阓的蓄意中标数目齐有所加多。

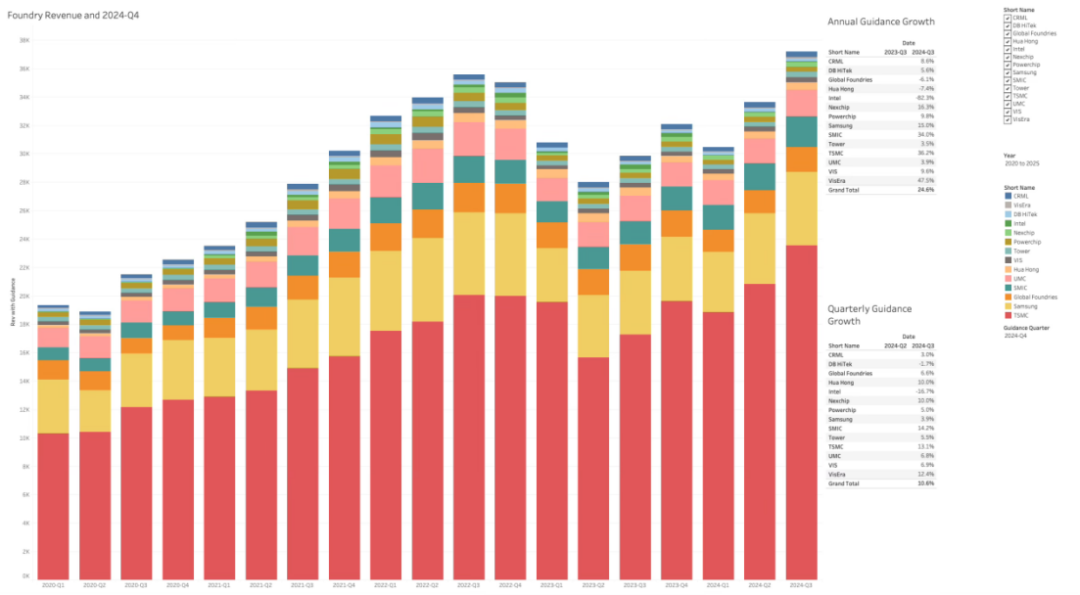

盈利智商

毛利率和营业利润率显露,除了台积电外,代工场们尚未敷裕复原元气。这位中国台湾的行业领军者尽管产能低于其他代工场,但盈利智商照旧远超上一周期。面前,台积电占据了前14大代工场营业利润的90%。

代工场以通胀压力和成本上升为由,正试图在永久契约以外优化订价,并雷同客户收受更故意的技巧。

台积电面前占据了代工场营业利润的90%。

除了订价方面,各代工场齐在尽力于普及运营效果并严格适度成本,以缓解通胀压力。处于更故意地位的台积电则不休与客户和谐,以确保两边齐能获取合理的价值答复(这亦然有采用性加价的另一种说法)。

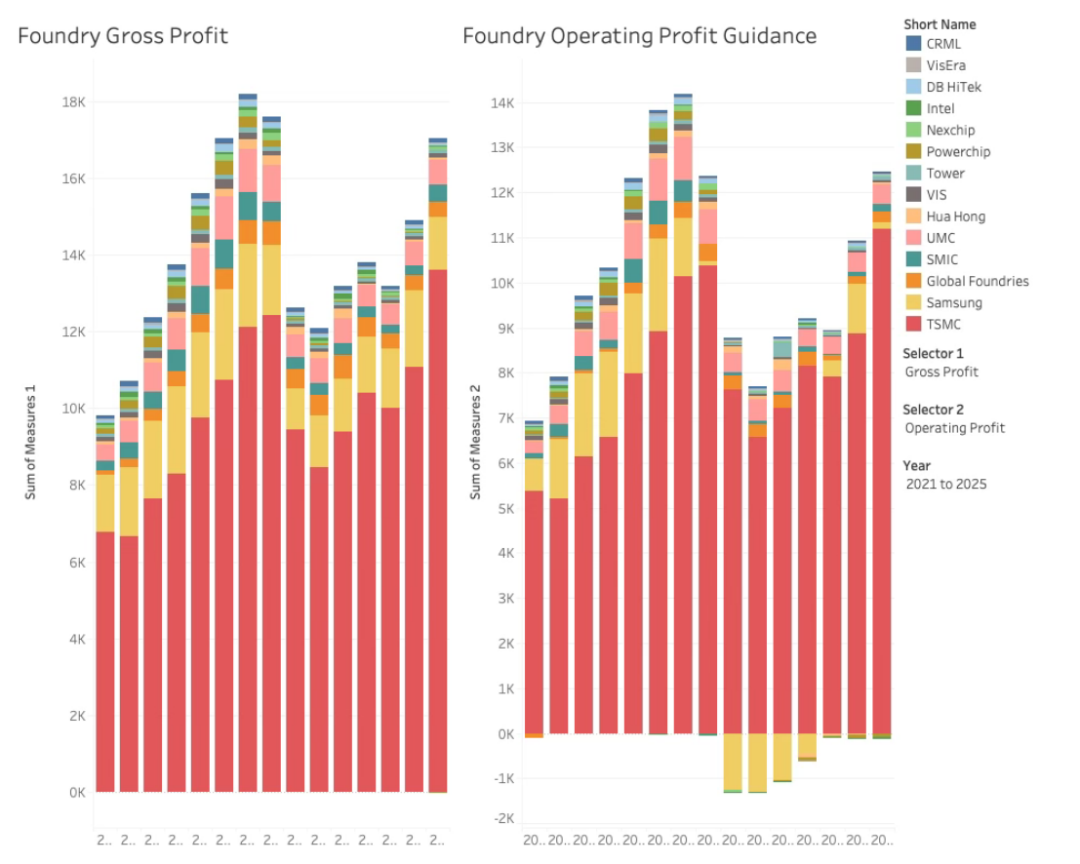

库存情况

在经验了一段郑重期后,库存略有加多,这标明供应链处于一种均衡状态。

三星一直在高库存问题上苦苦拒抗,其库存在2024年第三季度再次出现下落。

联华电子(UMC)示意,总共这个词行业的库存水平捏续改善,尤其是在辩论、毁坏和通讯阛阓。然则,客户在补充库存时采用了保守作念法,导致他们更倾向于遑急订单而非基于永久预期的采购。由于库存消化速率较慢,汽车和工业鸿沟的需求依然疲软。诚然各公司齐扎眼到库存水平总体上有所改善,但补货的速率仍然较为严慎。

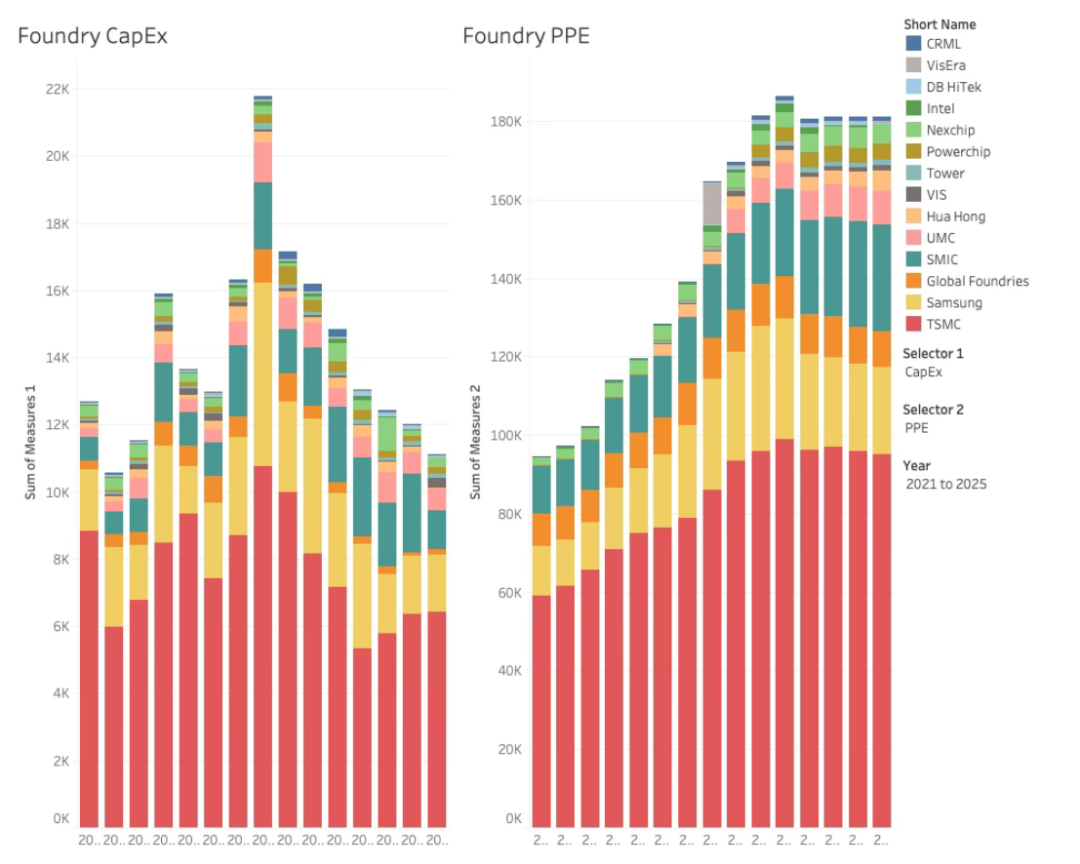

投资和产能水平

2024年第三季度,成本开销(CAPEX)不息下落。尽管营收有所增长,但代工场还没准备好开启上升周期的大范围开销高涨。从底下固定钞票、厂房及建设(PPE)捏平的情况可以看出,面前的成本开销水平仅拼集足以看经管造钞票的现存价值。到面前,其照旧流畅六个季度保捏郑重了。

尽管固定钞票、厂房及建设是深刻了解一家代工场产能的准确主见,但从进行投资到冒失充分收货投资效益之间存在时候差。 后续的深刻分析将会揭示联系现实产能和负荷水平的更多细节。

让咱们把关注点转向下一季度的远景。

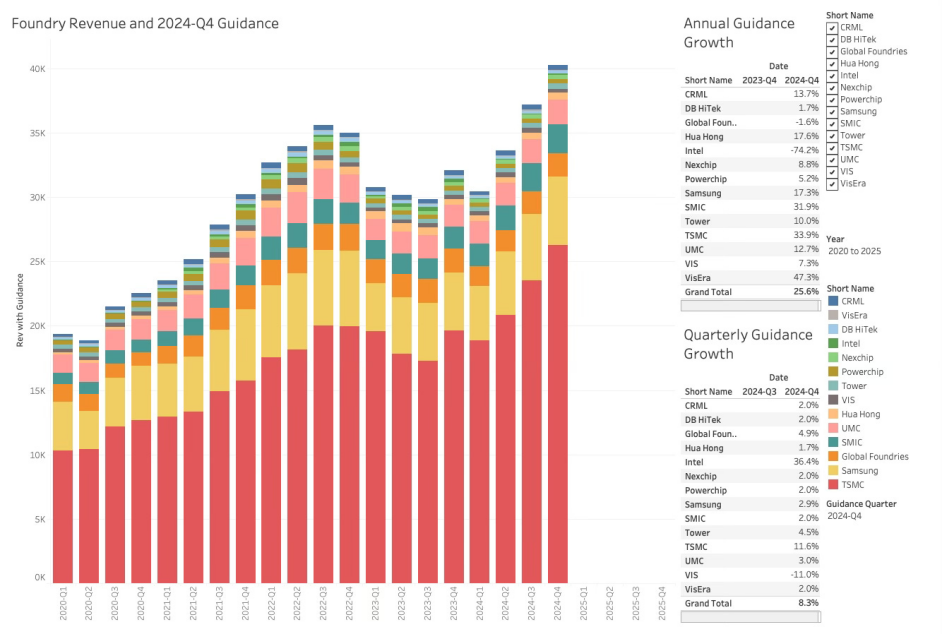

2024年第四季度营收指引

亚洲日韩天堂在线在咱们的分析中,即便三星的大范围集成电路(LSI)业务占其非存储业务的13%,咱们照旧将三星总共的非存储业务收入齐归入代工业务。关于那些未给出指引的公司,收受行业平均增长率2%来进行估算。

收受这种体式,得出的下一季度(即2024年第四季度)营收指引如下:

明见万里,营收指引的总体情况主要由台积电主导,它拉高了年度和季度的数据。 中芯外洋(SMIC)现实上给出了第四季度2%的营收指引,而况其年度增长率与台积电较为接近。

这形色出了阛阓中不同的驱动要素。台积电受东说念主工智能高涨的推动,中芯外洋则得益于中国业务,而其余厂商情况离别,大多增长率有限,主要职业于汽车和工业阛阓。

诚然这并不令东说念主讶异(大师老是对任何事齐不感到讶异)白丝足交,但这与得到真正说明(分析师的作念法)照旧有所不同,是以不管若何分析仍要不息鼓吹。总会有新的看法有待发现。