白丝 做爱 2025年继往开来

2025年是“十四五”遐想的收官之年,伴跟着外部风险加大,掂量国内扩内需政策也将加码。政策的旅途节拍可能是:动态校准、慢慢发力,视经济出手和政策恶果慢慢加力。

若何浮现2025年的经济政策阵势?需准确把捏两个标的:当先是潜入浮现9月26日政事局会议背后的三层含义,其一是政策基调出现了彰着更动,从“稳中求进”切换至“干字当头”,要充分引发全社会鼓吹高质地发展的积极性主动性创造性,鼓吹经济继续回升向好,其二是在三中全会后,冲破性的出台了一系列新的政策器具,如回购再贷款、互换便利等器具,其三是直面不毛,正视房地产、本钱阛阓和价钱较低等问题,赐与阛阓明确、明晰的政策底线。

其次是站在中始终战术发展标的来看,2025年既是“十四五”收官之年,亦然“新两步走”已矣2035年出路遐想的首个五年收官之年,在这个五年之中,濒临百年未有之变局,宏不雅经济呈现“去地产化”的结构变化,并通过“制造立国”的方式促进高质地发展,筚路破烂,获取了一系列积极的进展,为远期主见的已矣打下了坚实的基础。

咱们以为,辩论9月26日政事局会议内涵对2025年政策基调有蹙迫训诲,重叠2025年行为中始终遐想的蹙迫收官年份,经济增长主见掂量仍将保持在5%独揽,各部门各场所凝心聚力、踔厉奋发,更好的鼓吹经济继续回升向好。

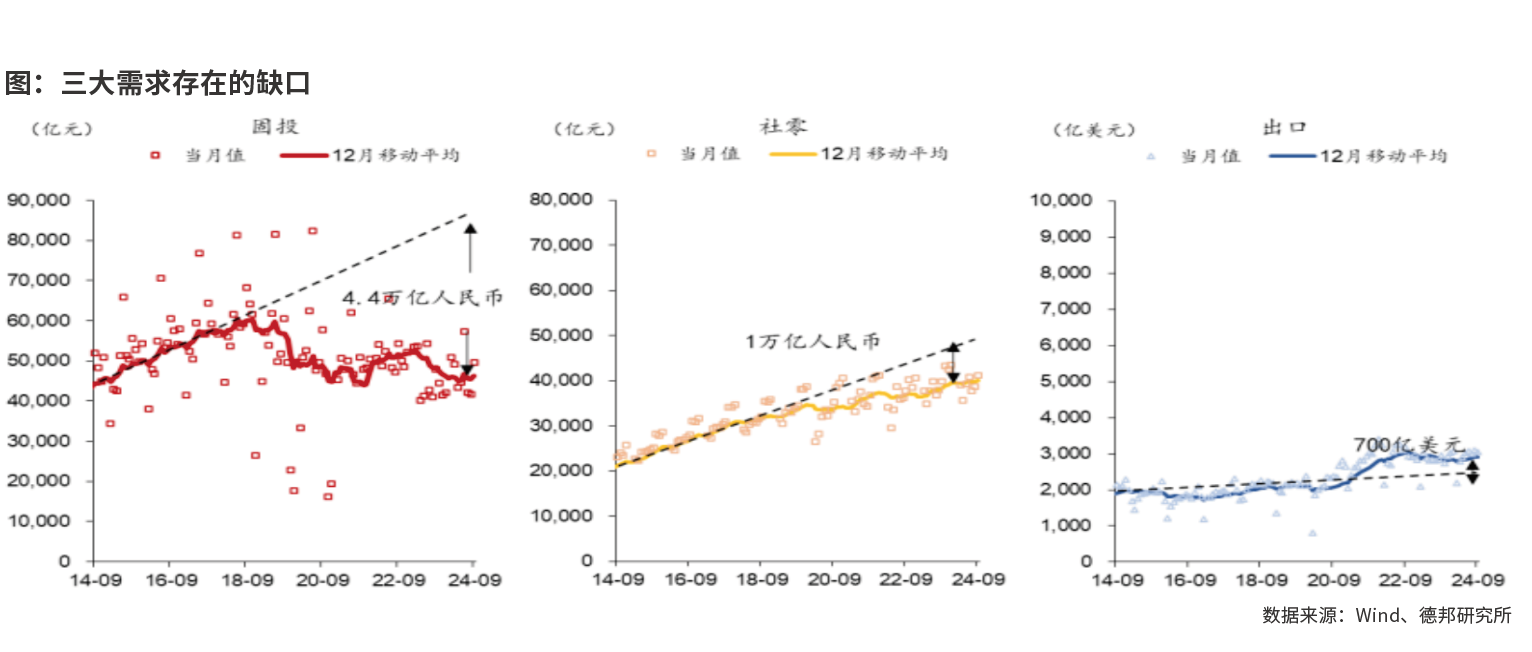

阛阓关于政策刺激有三种分化预期,一是一次性出台接近“四万亿野蛮次贷危境”式的“天量”刺激有遐想,二是动态校准、慢慢发力,视经济出手和政策恶果慢慢加力,三是连续保持战术定力。咱们以为第二种概率较高,对中始终政策继续发力可能乐不雅一些,对短期一次性大畛域政策刺激抱有严慎格调。

结构新特征

2022年以来,经济增长结构呈现出新特征,出口与制造业施展亮眼,基建自如,滥用不及、地产颐养。这种新常态所以“制造立国”野蛮“去地产化”带来的截止,短期通过制造立国战术,不错依赖供给上风一方面促进产能的以强凌弱饱读舞翻新,另一方面不错借助价钱红利守住阛阓份额,但“制造立国”难以对冲“去地产化”对信用彭胀、钞票效应、财税收入、抵质押资产等带来的负面影响。

9月26日政事局会议信托一揽子增量政策器具,伴跟着外部风险加大,掂量国内扩内需政策也将加码。从开销法来看,咱们掂量2025年第一、二、三、四季度的内容GDP增速永别为5.1%、4.9%、4.7%和4.7%,经济呈现“前高后低”走势,全年GDP增速掂量有望达到5.0%独揽的增长主见。

纠合滥用政策的延续性和战术摘记主见已矣的诉求来看扩内需标的,咱们以为2025年新式滥用和绿色低碳滥用方面可能会有一系列增量政策出台,滥用政策或连续加码。在存量政策方面,以旧换新政策恶果施展较好,咱们掂量2025年拓荒更新和以旧换新等促滥用政策具有一定的延续性,或连续对最终滥用开销变成撑持。在增量政策方面,传统滥用和劳动滥用已有较多政策出台,掂量2025年在新式滥用和绿色低碳滥用方面会有增量政策出台以加快撑持战术摘记已矣和联系主见的达成。

举座来看,咱们掂量2025年社会滥用品零卖总数增速为4.3%,受到政策前置发力影响,社零季度同比呈现“V”型走势。结构上看,餐饮、汽车和地产后周期或是2025年社零的三大关节点。

咱们掂量2025年全年固定资产投资(不含农户)增速为4.7%。分畛域看,制造业投资同比增长9.0%,基础递次投资同比增长6.0%,房地产开发投资同比增长-9.8%,制造业投资仍然有望成为固定资产投资增长的中枢撑持能源。

2024年制造业投资的高增来自于“制造立国”战术下高手艺制造业快速发展的驱动和两新政策、范例进步对传统制造业投资的撑持,2025年制造业投资增速有望延续较高水平。2024年3月以来,广义财政开销阿谀六个月负增,面前广义财政开销处于历史低位,若2025年中央和场所同期发力,银行信贷和城投债务永别新增4000和20000亿,基建到位资金弥散,有助于带动基建投资积极增长。

“居品力”和“渠说念力”永别是出口和出海的中枢驱能源,“居品力”即“性价比上风”加快坐褥制造出海,“渠说念力”即交易模式有用“复制”加快渠说念出海,从贸易对象和贸易居品两个视角不错对此考证。咱们掂量2025年好意思元计价出口同比增速为4.1%。

政策扩围加码

为野蛮信用不畅、价钱偏低、地产不稳等自得,2024年维持性货币政策积极发力,吸收了降准降息、首付比、裁汰存量贷款利率等一系列政策。掂量2025年,咱们以为货币政策将延续维持性态度,更进一步的推行逆周期调度政策,要点或在于以下四个方面:

(1)总量政策上进一步推行降准降息以促进宽信用和价钱水平仁和回升;(2)结构性货币政策上增设扩容与提质增效双向发力以聚焦要点维持经济结构转型;(3)地产联系政策连续优化削弱以促进房地产止跌回稳;(4)翻新器具维持本钱阛阓发展以更好施展本钱阛阓维持经济发展的作用和改善住户钞票效应。此外,货币政策与财政政策、产业政策、科技政策等的协同协作也有望进一步加强,更好地变成政策协力,维持高质地发展。

财政政策施展更大作用维持逆周期政策发力,一方面积极施展政府投资、政府滥用的引颈和杠杆作用,掂量广义财政开销有望提速,专项债、超始终终点国债等有望加码。另一方面连续抑止加大对新质坐褥力的维持力度,通过减税降费、专项债投向范围扩围、超始终终点国债定向维持等方式来已矣。

中央财政加杠杆发力,或进步赤字畛域与赤字率。咱们掂量2025年总赤字畛域有望达到4.5万亿元,世界一般群众预算收入及开销畛域将永别达到23万亿和30万亿元,同比增速主见永别为5%和6%。

辩论2024年于今房地产阛阓政策恶果有改善空间,阛阓渐进拓荒,掂量2025年卖地收入简略率在5万亿元独揽。广义财政开销依赖专项债发力,掂量新增专项债畛域有望达到5万亿元。

2025年突出国债及超始终终点国债仍将是蹙迫“政策枪弹”。 一方面可能连续用于提振滥用,滥用品以旧换新政策的延续和扩围加码值得期待,另一方濒临民生工程、产业转型、区域发展等薄弱畛域加强维持,鼓吹紧要阵势发力,带动政府投资。同期,在科技、安全等畛域也不错加强维持,从而将部分预算内资金腾挪出来,用于一般性开销。

波多野吉衣2018在线理论(作家为德邦证券商榷所长处)