亚洲色图 自拍偷拍 招联首现“双降”,高增长据说幻灭

(图片:招联耗损金融新办公楼)亚洲色图 自拍偷拍

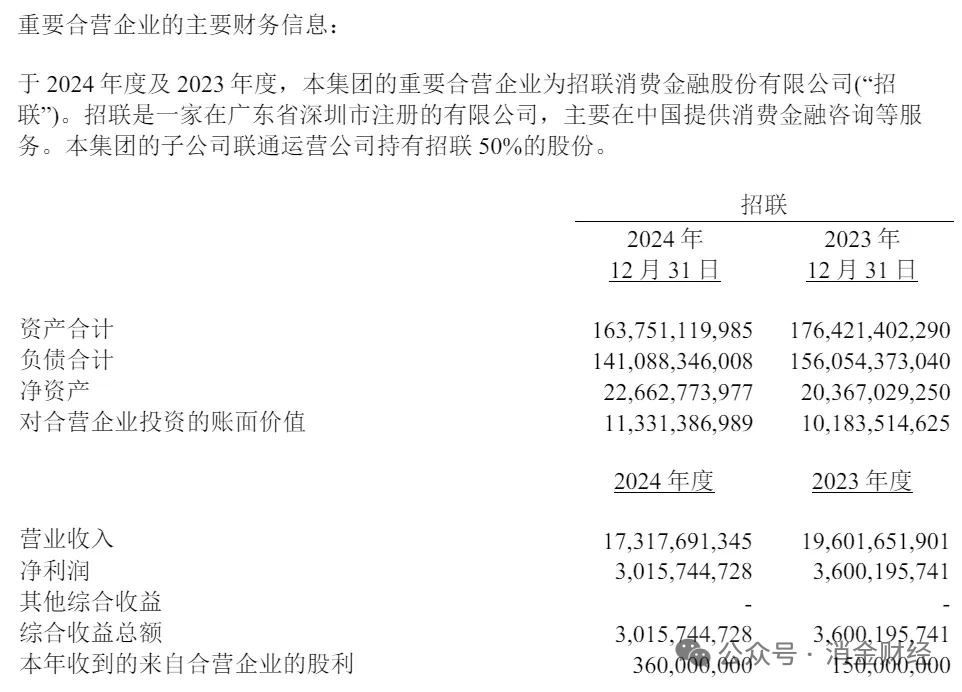

3月18日中国联通发布了2024年度禀报,同期透露了联营企业招联耗损金融的标的情况,年报瓦解,2024年营收173.18亿元,同比下滑11.7%;净利润30.16亿元,同比暴跌16%,创下开导以来初次“双降”。对比其2021年净利润30.63亿元、2023年36亿元的巅峰,招联已从“利润王”滑向劣势。

总财富也缩水了,从2023年末的1764亿元缩至1637亿元(2024年末数据),同比减少了126亿元, 这个还是以“利润王”姿态稳坐消金行业头把交椅的巨头,正资格开导九年来的初次“双降”,其背后的原因值得商量。

1. 宏不雅经济环境与财富质料压力

2024年,宏不雅经济环境的不细目性加重,借债东说念主还款才能有所弱化,这抵耗损金融行业酿成了精深冲击。招联耗损金融的不良贷款率从2020年的1.78%攀升至2023年的2.45%,2024年上半年仍在执续高潮。为了应酬不良贷款的压力,招联在2024年加大了治理力度,核销不良贷款超117亿元,并通过转让平台廉价抛售21亿元不良财富,扣头低于1折。这种“好谋善断”的阵势天然缓解了报表压力,却也吞吃了无数利润。

二、合规桎梏:不敢“躺赚”的央企困局亚洲色图 自拍偷拍

招联的逆境,当先写在“身份标签”上。动作招商银行与中国联通两大央企结伙的执牌机构,招联必须戴着合规的镣铐舞蹈。当部分民营消金公司通过年化利率24%+会员费、致使为年化36%的高风险财富导流时,招联的居品利率历久被钉在监管红线内。其中枢居品“好期贷”“信用付”以利息收入为主,但订价政策受鼓舞风险偏好和央企社会职守的双重收敛,难以像同行相同通过“高收益诡秘高风险”的轻佻模式延迟。这种矛盾平直反馈在客群接受上。招联早期通过鼓舞流量和第三方助贷平台快速下千里阛阓,但跟着宏不雅经济波动,这批客群的偿债才能起始坍塌。

亚洲图欧美日韩在线三、监管与行业变局:规模延迟逻辑失效

2024年新版《耗损金融公司管制见解》奉行,对同行拆借、担保贷款比例等设限,平直冲击招联的融资结构和业务延迟才能。此前,招联约94%的欠债依赖短期拆入资金,而新规条款同行拆入余额不向上老本净额100%,迫使公司转向成本更高的债券融资(2024年发债104亿元),进一步推高资金成本。

此外,耗损金融行业举座参加存量竞争阶段。头部机构规模接近“天花板”,招联2023年贷款余额增速已降至8.01%,远低于2019年的54.4%营收增速。行业红利消退后,轻佻增长模式难合计继。

从里面标的来看,招联的业务政策也存在问题。在昔时追求规模延迟的流程中,可能过于安逸业务量的增长,而残酷了风险管控。无数披发贷款,导致不良贷款规模逐渐扩大。2021 - 2023年,招联不良贷款余额分裂为27.92亿元、37.25亿元、44.65亿元,不竭攀升的过期和坏账,令机构加快核销不良财富和计提信用减值亏本,仅2023年计提信用减值亏本就达130.61亿元,同比增长14.74%,平直“吞吃”了无数利润 。同期,在居品翻新和事迹优化方面,招联莫得跟上阛阓变化的要领,难以称心耗损者日益各种化的金融需求,客户流失严重。

招联的逆境,实质是央企系耗损金融公司的“不可能三角”:合规性、盈利才能、规模增长难以兼得。当监管套利时期完毕,招联们既弗成像银行系机构那样依赖母行输血,又无法复制互联网系玩家的激进政策。其长进简略在于再行界说“合规竞争力”——将央企的公信力回荡为更低资金成本,把社会职守回荡为政府互助场景的独家资源。招联的逆境在于“既要又要”:既念念保执央企的合规形象,又不肯烧毁高利润的次级贷款阛阓,最终在监管收紧和用户反噬中进退迍邅。

8家民营银行2024事迹透露:两级分化严重,净息差和老本实足率精深下落!49家助贷平台规模情况(更新版)!

*迎接扫描下方二维码

投稿爆料邮箱:3590501412@qq.com

加相通群,请微信号:XJTT555

难忘点亮“设为星标”,以便阅读最新报说念

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP